")

Памяти пятерых братьев Ахметовы х Мендыгери Медыбай Байеділ Аділгері Жанеділ) погибших в ВОВ, моего отца Бугғыбаева Смағұла вернувшегося с фронта и проработавшего много лет учителем и директором сельской школы ... памяти моей мамы Ахметовой Нагимы - участницы трудового фронта....

Бертисбаева Шолпан Смагуловна 20 сентября 2015года

Бугінгі ахуалдан өту тек қана қуатты индустриялық ұмтылу арқылы шешілуі мүмкін

Спасение было и остается только в одном: в мощном индустриальном прорыве

«Қанағат қарын тойғызар - қанағатсыз жалғыз атын сойғызар»

____________________________________________________________________

Сегодня ровно месяц со дня последней девальвации тенге.

Основная причина происходящих казусов была и остается та же: замедленный рост собственного производства страны и преобладание сырьевой составляющей экономики. Об этом мы говорим уже в течение последних 15лет. Что же мешает поднять казахстанское производство на достаточный уровень, чтобы прийти к реальной независимости: производственной, валютной, продуктовой? За последние 20 лет сделаны значительные вливания в экономику для роста производства, для чего получены немалые внешние кредиты. Эпизоды успешного развития производства отдельных энтузиастов конечно радуют всех казахстанцев. Но в целом рост производства и импортозамещения оптимизма не придает. Имея нефть - покупаем бензин, Имея плодородные земли и извне покупаем овощи и фрукты. Выход в рынок у казахстанских сельхозпроизводителей затруднен, им зачастую негде хранить урожай и продавать бывает некуда, посредники привыкли за бесценок скупать и снимать основную прибыль, Своих аграриев поддержать не умеем, им негде выращивать (как выясняется все поля, луга, земли распроданы в частные руки) и хранить продукцию негде. Сами производители не имеют возможности строить хранилища. Надо содействовать аграриям в строительстве оснащенных хранилищ, помочь техникой путем субсидирования или через лизинг с невысокими ставками, а также помочь в строительстве кошар животноводам и организовать прием, хранение и сбыт казахстанского продукта. При этом забирать урожай необходимо непосредственно по месту нахождения фермеров и доставлять непосредственно в торговые точки, или помочь производителям сельхозпродукции в открытии собственных торговых точек без посредников. Себестоимость сельхозпродукции растет при росте цен на ГСМ и в этой части также надо бы принимать меры. Практически каждый гражданин Казахстан сразу при рождении уже должен по займам, если не банковских полученных родителями, то по долгам страны в целом. Средняя статистика долга каждого казахстанца растет из года в год, а должного роста производства все нет. Стоит об этом задуматься...

Удачи и оптимизма всем в этот нелегкий период.

Думайте и живите позитивно!

Шолпан СМАГУЛ

Для просмотра Видеозаписи наших семинаров на нашем ютуб канале пройти по ссылке

ВНИМАНИЮ КАНДИДАТОВ В ПРОФЕССИОНАЛЬНЫЕ БУХГАЛТЕРЫ!

1. ЗАЯВка НА ОБУЧЕНИЕ ПО ПРОГРАММЕ СЕРТИФИКАЦИИ ПРИНИМАЮТСЯ НЕ ПОЗДНЕЕ ДЕСЯТИ ДНЕЙ ДО НАЧАЛА ЗАНЯТИЙ. Регистрация на экзамен не позднее 3дней до начала экзамена.

Для регистрации на обучение:

1) скачайте форму заявки, заполните и пришлите нам по электронной почте.

Необходимо указать:

- число слушателей и реквизиты компании или Ф.И.О. физического лица.

- выбранную программу, дату и предпочтения по времени занятий: УТРО, ДЕНЬ, ВЕЧЕР, СУББОТА, ГРУППА или полного дня для приезжих.

- полный или ускоренный курс.

- способ оплаты.

Без заполненных заявок регистрация не производится!

НАБОР ОГРАНИЧЕННЫЙ: от 12 до 25 мест в основной группе (УТРО и ВЕЧЕР в большой аудитории) и от 8 до 11 мест в малой аудитории.

2. Постоянно ФОРМИРУЮТСЯ ГРУППЫ. Открыт набор в дополнительные группы.

Открыт набор в группу полного дня для приезжих.

По всем программам действует Видео курс.

Приглашаем к корпоративному сотрудничеству!

3. Согласно графика основной группы

4. ПОСТОЯННО ДЕЙСТВУЮЩАЯ АКЦИЯ:

Буклет и тарифную политику см. здесь.Место и стандартное время проведения занятий город Алматы, ул. Фурманова 175 офис300

Телефоны: +7(727) 327 28 01 , +7(701) 100 77 23

Стандартное время проведения занятий: УТРО Занятия с 8-30 до 13-00 в рабочие дни ДЕНЬ Занятия с 14-00 до 18-00 в рабочие дни ВЕЧЕР Занятия с 18-30 до 21-45 в рабочие дни

Субботняя группа. Занятия с 9-30 до 15-40 ЭКЗАМЕНЫ проводятся ежеквартально в выходные дни.

Оқыту кесте 1 мамырдан басталады

ЕМТИХАН кестесі төменде көрсетілген

Программа повышения квалификации

|

1. |

«Обзор изменений гражданского законодательства РК» од |

12 |

|

2. |

«Обзор изменений налогового законодательства РК» за 2016год |

4 |

|

3. |

Обзор изменений МСФО. |

24 |

|

4. |

Финансовые инструменты МСФО IFRS9. |

|

|

5. |

Определение справедливой стоимости IFRS13 | |

|

6. |

Новые МСФО IFRS15 Выручка по договорам с покупателями и IFRS16 Аренда | |

|

Всего часов курса за период 2017г. |

40 |

|

Осы Заңның мақсаттары үшiн мынадай негiзгi ұғымдар пайдаланылады:

1) аккредиттеу - уәкiлеттi органның бухгалтерлердiң кәсiби ұйымдарының және осы Заңда көзделген, уәкiлеттi орган белгiлеген нысан бойынша куәлiкпен расталған, бухгалтерлердi кәсiби сертификаттау жөнiндегi ұйымдардың құқықтылығын тануы;

3) бухгалтерлердi кәсiби сертификаттау жөнiндегi аккредиттелген ұйым (бұдан әрi - сертификаттау жөнiндегi ұйым) - кәсiби бухгалтерлерге кандидаттарды сертификаттауды жүзеге асыратын, уәкiлеттi орган белгiлеген тәртiппен аккредиттелген заңды тұлға;

4) бухгалтерлердiң аккредиттелген кәсiби ұйымы (бұдан әрi - кәсiби ұйым) - бухгалтерлердің және (немесе) бухгалтерлiк ұйымдардың бiрлестiгi болып табылатын, уәкілетті орган белгілеген тәртіппен аккредиттелген коммерциялық емес ұйым;

5) бухгалтерлiк есепке алу тiркелiмдерi - бухгалтерлiк есеп пен қаржылық есептiлiк жүйесiнде көрсету үшiн есепке алуға қабылданған бастапқы құжаттардағы ақпаратты қорытуға, жүйелеуге және жинақтауға арналған нысандар;

6) бухгалтерлiк ұйым - бухгалтерлiк есеп саласында қызмет көрсететiн, кәсiби ұйымның мүшесi болып табылатын ұйым;

7) жария мүдделi ұйымдар - қаржы ұйымдары (қызметінің ерекше түрі шетел валютасымен жасалатын айырбастау операцияларын ұйымдастыру болып табылатын заңды тұлғаларды қоспағанда), акционерлiк қоғамдар (коммерциялық еместерiн қоспағанда), жер қойнауын пайдаланушы ұйымдар (кең таралған пайдалы қазбаларды өндiретiн ұйымдардан басқа) және жарғылық капиталында мемлекеттiң қатысу үлесi бар ұйымдар, сондай-ақ шаруашылық жүргiзу құқығына негiзделген мемлекеттiк кәсiпорындар;

8) кәсіби бухгалтер – кәсіби ұйымның мүшесі болып табылатын, кәсіби бухгалтер сертификаты бар жеке тұлға;

9) кәсiби бухгалтер сертификаты (бұдан әрi - сертификат) - сертификаттау жөнiндегi ұйым берген, бухгалтердiң кәсiби бiлiктiлiгiн куәландыратын құжат;

10) қаржылық есептілік депозитарийі (бұдан әрі – депозитарий) – жылдық қаржылық есептілік және ұйымдар жыл сайын беріп отыратын аудиторлық есептер, сондай-ақ акционерлік қоғамдардың корпоративтік оқиғалары туралы ақпарат қамтылатын, пайдаланушылар үшін ашық қолжетімді электрондық деректер базасы;

11) қаржылық есептiлiк стандарты - бухгалтерлiк есеп жүргiзу және қаржылық есептiлiк жасау принциптерi мен әдiстерiн белгiлейтiн құжат;

13) қаржылық есептіліктің халықаралық стандарттары (бұдан әрі – халықаралық стандарттар) және шағын және орта бизнес ұйымдарына арналған қаржылық есептіліктің халықаралық стандарты (бұдан әрі – шағын және орта бизнеске арналған халықаралық стандарт) – Қаржылық есептіліктің халықаралық стандарттары жөніндегі кеңес бекіткен қаржылық есептілік стандарттары;

… 3. Егер осы бапта өзгеше көзделмесе, шағын кәсіпкерлік субъектілері, сондай-ақ қызметінің ерекше түрі шетел валютасымен жасалатын айырбастау операцияларын ұйымдастыру болып табылатын заңды тұлғалар қаржылық есептілік жасауды ұлттық стандартқа сәйкес жүзеге асырады.

3-1. Егер осы бапта өзгеше көзделмесе, орта кәсіпкерлік субъектілері, сондай-ақ жедел басқару құқығына негізделген мемлекеттік кәсіпорындар (қазыналық кәсіпорындар) қаржылық есептілікті шағын және орта бизнес ұйымдарына арналған халықаралық стандартқа сәйкес жасайды.

4. Iрi кәсiпкерлiк субъектiлерi мен жария мүдделi ұйымдар қаржылық есептiлiктi халықаралық стандарттарға сәйкес жасауға мiндеттi.

5. Есептік саясатты бекіткен басшы органдардың шешімі бойынша:

1) осы баптың 3-тармағында көрсетілген ұйымдар қаржылық есептілікті халықаралық стандарттарға немесе шағын және орта бизнес ұйымдарына арналған халықаралық стандартқа сәйкес жасауға құқылы;

2) осы баптың 3-1-тармағында көрсетілген ұйымдар қаржылық есептілікті халықаралық стандарттарға сәйкес жасауға құқылы.

Бухгалтерлiк есептi жүргiзудi, қаржылық есептiлiк жасауды және ұсынуды, есеп саясатын қалыптастыруды қамтамасыз ететiн бас бухгалтер немесе басқа лауазымды адам бухгалтерлiк қызметтiң басшысы (бұдан әрi - бас бухгалтер) болып табылады.

Жария мүдделi ұйымның бас бухгалтерi лауазымына кәсiби бухгалтер тағайындалады.

Ескерту. 9-баптың екінші бөлігі 2012 жылғы 1 қаңтардан бастап қолданысқа енгізіледі.

238-бап. Жеке тұлғалардың және лауазымды адамдардың Қазақстан

Республикасының бухгалтерлiк есеп пен қаржылық

есептiлiк туралы заңнамасын бұзуы

1) iрi залал келтiрмеген, бухгалтерлiк есеп жүргiзуден жалтару;

2) бұрмаланған қаржылық есептiлiк жасау, бухгалтерлiк есепте көрсетiлуге жататын деректердi жасыру, сол сияқты iрi залал келтiрмеген бухгалтерлiк құжаттаманы жою;

3) жария ұйымның бас бухгалтерi лауазымына кәсiби бухгалтер сертификаты жоқ адамды тағайындау түрiнде жасалған орындамауы және (немесе) тиiсiнше орындамауы –

бір жүз айлық есептік көрсеткіш мөлшерiнде айыппұл салуға әкеп соғады.

екі жүз айлық есептік көрсеткіш мөлшерiнде айыппұл салуға әкеп соғады.

239-бап. Заңды тұлғаның Қазақстан Республикасының бухгалтерлiк

есеп пен қаржылық есептiлiк туралы заңнамасын бұзуы

1) бухгалтерлiк есеп жүргiзуден жалтару, егер бұл әрекетте қылмыстық жазаланатын iс-әрекет белгiлерi болмаса;

2) құрылтай құжаттарына сәйкес ұйымдардың құрылтайшыларына (қатысушыларына), тiркелу орны бойынша мемлекеттiк статистика саласындағы уәкілетті органға, мемлекеттiк бақылау және қадағалау органдарының құзыреттерiне сәйкес оларға, қаржылық есептілік депозитарийіне көрiнеу анық емес қаржылық есептiлiктi ұсыну, қаржылық есептiлiктi ұсынудан бас тарту, белгiленген мерзiмдi бұза отырып ұсыну не оны дәлелді себепсіз ұсынбау;

3) бұрмаланған қаржылық есептiлiк жасау, бухгалтерлiк есепте көрсетiлуге жататын деректердi жасыру, сол сияқты бухгалтерлiк құжаттаманы жою;

4) қаржылық есептілікке жария мүдделі ұйымның кәсіби бухгалтер болып табылмайтын бас бухгалтерінің қол қоюы түрінде жасалған бұзушылық –

шағын кәсiпкерлiк субъектiлеріне немесе коммерциялық емес ұйымдарға – бір жүз, орта кәсiпкерлiк субъектiлерiне – екі жүз, iрi кәсiпкерлiк субъектiлерiне бес жүз айлық есептік көрсеткіш мөлшерiнде айыппұл салуға әкеп соғады.

шағын кәсiпкерлiк субъектiлеріне немесе коммерциялық емес ұйымдарға – екі жүз, орта кәсiпкерлiк субъектiлерiне – төрт жүз, iрi кәсiпкерлiк субъектiлерiне бір мың айлық есептік көрсеткіш мөлшерiнде айыппұл салуға әкеп соғады.

заңды тұлғаларға есепке алынбаған соманың жиырма пайызы, бірақ айлық есептік көрсеткіштің кемінде бір жүз және төрт мыңнан аспайтын мөлшерінде айыппұл салуға әкеп соғады.

заңды тұлғаларға тиісінше есепке алынбаған соманың бес пайызына дейінгі, бірақ айлық есептік көрсеткіштің кемінде бір жүз және төрт мыңнан аспайтын мөлшерінде айыппұл салуға әкеп соғады.

240-бап. Бухгалтерлiк ақпараттың құпиясын жария ету

Коммерциялық құпияны құрайтын бухгалтерлiк ақпаратты оған қолжетімділігі бар тұлғалардың iрi залал келтiрмей жария етуi –

бір жүз елу айлық есептiк көрсеткiш мөлшерiнде айыппұл салуға әкеп соғады.

241-бап. Қазақстан Республикасының бухгалтерлiк есеп пен

қаржылық есептiлiк туралы заңнамасында

белгiленген аккредиттеу қағидаларын бұзу

заңды тұлғаға ескерту жасауға немесе екі жүз айлық есептік көрсеткіш мөлшерiнде айыппұл салуға әкеп соғады.

заңды тұлғаға үш жүз айлық есептік көрсеткіш мөлшерiнде айыппұл салуға әкеп соғады.

Правилами повышения квалификации профессиональных бухгалтеров (НПА Министерства финансов РК), утвержденными приказом министра финансов Республики Казахстан №290 определен порядок прохождения обучения профессиональными бухгалтерами в целях подтверждения сертификата профессионального бухгалтера.

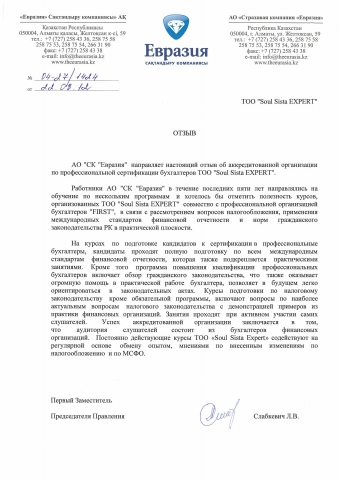

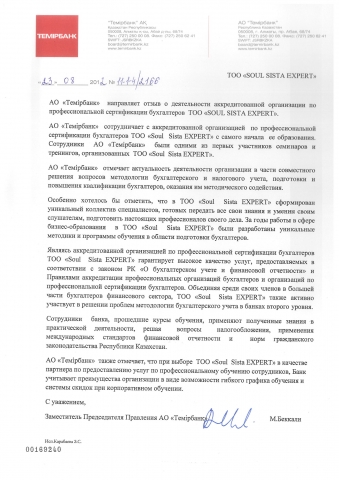

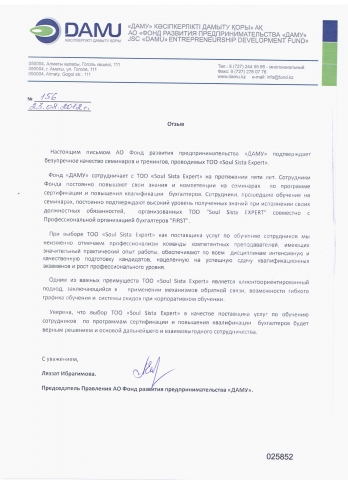

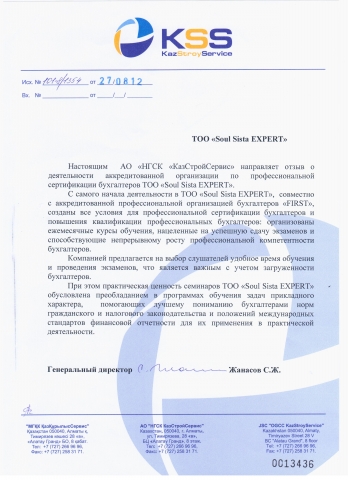

Аккредитованная профессиональная организация бухгалтеров «FIRST» настоящим напоминает о необходимости своевременно пройти повышение квалификации профессиональных бухгалтеров.

Не подтверждение сертификата профессионального бухгалтера путем повышения квалификации приведет к утрате статуса "профессиональный бухгалтер", что является определяющим для главного бухгалтера организации публичного интереса.

В то же время Кодекс об административных нарушениях (КоАП) предусматривает санкции как за "назначение на должность главного бухгалтера публичной организации лица, не имеющего сертификат профессионального бухгалтера (пп. 3 ст. 238), а также и за "подписание финансовой отчетности главным бухгалтером, не имеющим сертификат профессионального бухгалтера" (ст.239). Это относится и к исполнению обязанности главного бухгалтера в целях подписания финансовой отчетности во время его отсутствия, а также к утрате статуса профессионального бухгалтера в случае нарушения порядка прохождения повышения квалификации.

Правилами повышения квалификации (НПА Министерства финансов РК), полномочия по зачету обязательных и дополнительных часов повышения квалификации делегированы профессиональным организациям бухгалтеров. Согласно утвержденных внутренних Правил ПОБ "FIRST" о порядке повышения квалификации членов организации, разработанных на основе НПА Минфин РК, принимаются в зачет только сертификаты, выданные ТОО "Soul Sista EXPERT", а также сертификаты, зачитываемые АССА.

Главный бухгалтер Вашей организации имеет сертификат профессионального бухгалтера, выданный ТОО "Soul Sista EXPERT" и является членом ПОБ «FIRST». Просим произвести сверку на основе направленной выписки из реестра к отчету в Минфин РК по мониторингу повышения квалификации и в случае, если за периоды с 2012-2015годы главный бухгалтер и лицо, замещающее главного бухгалтера во время его отсутствия, не имеют сертификат и не проходили соответствующее обучение в целях получения/подтверждения сертификата профессионального бухгалтера по 40 ак.часов в год, необходимо срочно пройти обучение в ТОО «Soul Sista EXPERT».

Срок представления профессиональными бухгалтерами-членами ПОБ «FIRST» сведений по форме реестр к отчету по мониторингу повышения квалификации до 1 февраля 2016года с отражением сведений в разрезе трех дисциплин за 2012-2015 годы и срок отчета ПОБ «FIRST» в Министерство финансов РК по мониторингу повышения квалификации до 15 февраля 2016 года за периоды 2012-2015годы.

В целях выравнивания нагрузки на бюджет рекомендуется проходить обучение ежегодно по 40 ак. часов.

Тариф, установленный для постоянных слушателей - членов ПОБ "FIRST" (оплачивающих членские взносы) от 1500 тенге за академический час, действует до 1 января 2016 года.

На 2016год для членов ПОБ «FIRST» будет установлен тариф в пределах 1 (один) МРП за 1 ак. час. В случае отсрочки обучения за каждый год прибавляется 500 тенге к тарифу.

Извлечение из КоАП и НПА Минфин РК, а также программа повышения квалификации и график обучения размещены на нашем сайте.